Benefici fiscali per i militari, ecco i vantaggi per i redditi bassi

Sulla Gazzetta Ufficiale nr. 184 del 7 agosto u.s., è stato pubblicato il rituale Decreto del Presidente del Consiglio dei Ministri che, in applicazione dell’art. 45, comma 2, del Decreto Legislativo 29/05/2017 nr. 95, stabilisce i parametri per lo sgravio sull’Irpef calcolata sulle retribuzioni accessorie per l’anno 2024.

Ora, senza perderci nel burocratico mondo dei richiami normativo, cerchiamo di schematizzare a chi, su cosa viene e come viene attribuito questo vantaggio fiscale.

A chi?

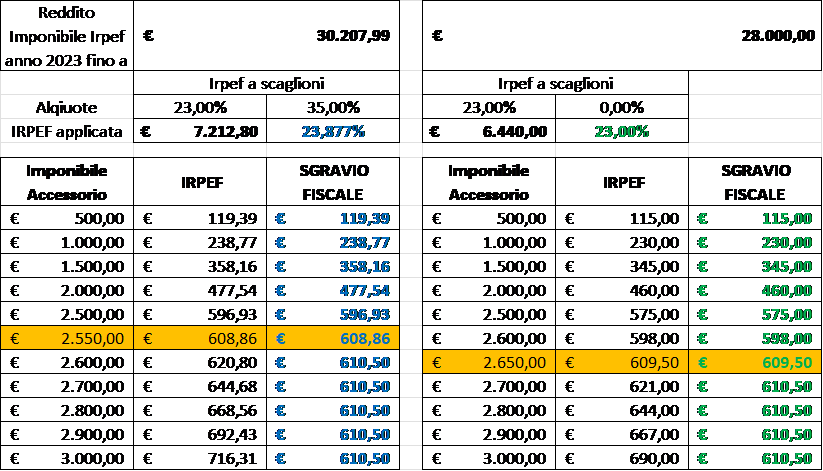

Lo sgravio di imposta spetta ai militari di ogni ordine e grado purché, nell’anno 2023, non hanno prodotto un reddito complessivo ai fini IRPEF superiore a € 30.208,00.

Per determinare il limite di reddito non si deve fare riferimento solamente al punto 1 della CU 2024 – Redditi 2023, ma, per chi presenta dichiarazione dei redditi, si dovrà fare riferimento alla somma delle voci 14 e 15 del modello 730-3/2024 - prospetto di liquidazione.

Su cosa viene calcolato?

Lo sgravio si applica all’IRPEF calcolato sulle voci così dette “accessorie”. Non dobbiamo pensare, però, solamente a straordinari o CFI/CFG, ma anche alle voci di carattere fisso e continuativo quali, ad esempio le indennità supplementari (Marcia, Truppe Alpine, quota imponibile indennità di missione, Indennità di Comando ecc.ecc.) e, per i Volontari, anche le voci calcolate in misura percentuale su quanto spettante al grado iniziale dei volontari in SP..

Come viene attribuito?

Lo sgravio viene determinato e attribuito in automatico dal CUSI in qualità di sostituto d’imposta.

Può essere massimo di 610,50 euro nel limite dell’Irpef calcolata sulle voci accessorie.

Facciamo un esempio più intuitivo:

La parte dello sgravio che non ha trovato capienza sull’imposta dell’anno corrente, può essere fruita in detrazione dell'imposta dovuta sulle retribuzioni accessorie corrisposte nell'anno 2024 ed assoggettate all'aliquota a tassazione separata.

Lo sgravio va attribuito in un'unica soluzione, anche in sede di conguaglio fiscale.

Al momento non abbiamo notizie sui tempi di erogazione del beneficio.

USAMI Aeronautica, come sempre attento a tutte le notizie riguardanti il personale, seguirà gli sviluppi e vi terra aggiornati.

Non mancate di segnalarci eventuali criticità e/o incongruenze.